Interessiert an Embedded Insurance? David Feldmann freut sich auf einen Austausch mit Ihnen.

In der heutigen Zeit, in der Digitalisierung und Kundenzentrierung im Versicherungswesen immer häufiger Erfolgsfaktoren sind, stellt Embedded Insurance eine innovative und zukunftsorientierte Lösung für die Schnittstelle zwischen Kunde und Versicherer dar. Hierbei werden Versicherungsprodukte nahtlos in den Kaufprozess von versicherungsfremden Produkten oder Dienstleistungen integriert. Durch bereits vorhandene Kundendaten aus dem Verkaufsprozess wird die Versicherung niederschwellig kaufbar und genau zum Zeitpunkt des höchsten Kundeninteresses angeboten.

Eine Embedded Insurance bietet allen Beteiligten eine Vielzahl von Vorteilen. Kunden erhalten am Point of Sale ein Versicherungsangebot, das genau auf das Produkt angepasst ist. Der Produktverkäufer erhöht durch die zusätzliche Versicherung den Gesamtnutzen seines Produkts und kann über zusätzliche Services und Leistungen, z.B. Reparaturen und Wartungen, seine Kundenbindung erhöhen. Der Versicherer wiederum erschließt neue Märkte und Kundensegmente.

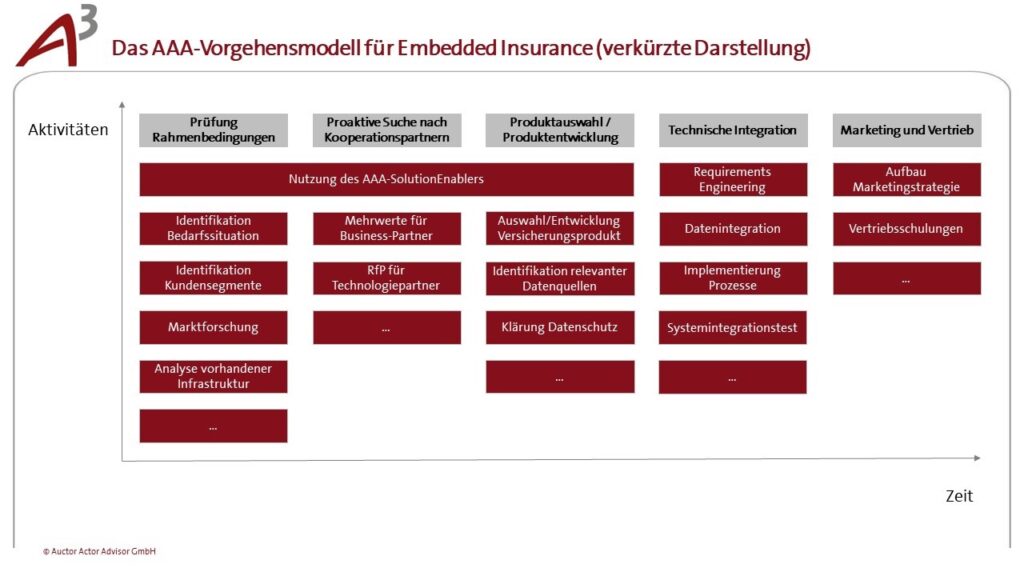

Die Erstellung eines pragmatischen Vorgehensmodells ist eine wesentliche Voraussetzung für die erfolgreiche Umsetzung. Unser Vorgehensmodell teilt sich in fünf Phasen auf und leitet durch den Projektierungsprozess. Jede Phase lässt sich einzeln betrachten und bearbeiten.

Zunächst werden die Rahmenbedingungen geprüft und festgelegt. Welches Kundenproblem soll gelöst und welche Kunden sollen angesprochen werden? Da die Embedded Insurance direkt an einem versicherungsfremden Produkt hängt, ist es essenziell, die Bedarfssituationen des Kunden im Kontext des Produkts zu kennen. Ebenso wichtig ist es für die spätere Suche nach Technologiepartnern, die Bereitschaft der eigenen IT-Landschaft für Embedded Insurance zu analysieren.

Anschließend folgt die proaktive Suche nach Kooperationspartnern. Nur, wenn dem potenziellen Business-Partner, d.h. Anbieter oder Vertreiber der Produkte und Dienstleistungen, der Mehrwert einer Embedded Insurance transparent dargestellt wird und sich der Versicherer um alle versicherungsrelevanten Themen kümmert, kann eine Umsetzung aus unserer Sicht erfolgreich sein.

Mit einem Request for Proposal (RfP) lassen sich nicht nur Technologiepartner auf Herz und Nieren prüfen, sondern bei der Erstellung auch die eigenen Anforderungen an die Embedded Insurance kritisch prüfen.

Mit Hilfe des AAA-SolutionEnablers wird gemeinsam mit den Partnern eine Produktidee zielgerichtet konkretisiert. Die Methode beruht auf unserer jahrelangen Erfahrung im Versicherungsprojektgeschäft. Sie kann bereits in der ersten Phase zur Identifikation der Bedarfssituation genutzt werden und leitet durch einen Design-Thinking-Prozess, an dessen Ende ein kundenzentriertes Angebot steht. Vor allem der initial offene Ansatz gepaart mit der regelmäßigen Fokussierung auf die relevanten Ergebnisse macht den AAA-SolutionEnabler zu einem nützlichen Tool.

Bei der anschließenden technischen Umsetzung werden die Systeme der Versicherung und der Business-Partner verknüpft, häufig mit Hilfe von APIs als Datenschnittstellen. Reibungslose, einfach verständliche Kundenprozesse helfen gerade bei der Embedded Insurance als „Mitnahmeversicherung“ beim Verkauf, weil weder viel Platz noch Zeit für ausführliche Erklärungen in der Customer Journey ist.

Zuletzt gilt es, die Marketingstrategie umzusetzen. Der Vertrieb kann über den Versicherer wie auch über den Business-Partner laufen. Vertriebsschulungen beim Businesspartner sollten einen Schwerpunkt auf die Einfachheit des Abschlusses und den im Verhältnis zum Produkt geringen Beitrag legen, um dadurch die Abschlusszahlen zu erhöhen.

Die AAA steht Ihnen beim Auf- und Umsetzen des Vorgehensmodells mit wertvollen Projekterfahrungen und Methoden zur Seite. David Feldmann begleitet seit 2019 erfolgreich IT-Projekte bei Versicherern und freut sich auf einen Austausch mit Ihnen.