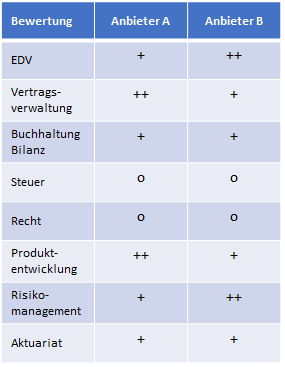

Im Teil 1 haben wir gezeigt, dass das Ziel unseres Vorgehens die finanzielle Bewertung einer geplanten Migration ist. Im Teil 2 schauen wir auf die einzelnen Schritte, die von einer groben qualitativen Bewertung (s. Abb. 1) zu einer finanziellen Prognose führen.

Die Abbildung zeigt eine mögliche Bewertung des Zielsystems durch eine Auswahl von Organisationsbereichen. Für die finanzielle Prognose, erfolgt eine mehrstufige Abschätzung potenzieller Aufwände im Betrieb für das (die) Zielsystem(e), die untereinander bzw. mit denen des aktuellen Systems verglichen werden.

Die drei Schritte des Vorgehens sind:

- Produkterfassung

- Prozesserfassung

- Bewertung

1.Produkterfassung

In diesem Schritt wird der Bestand klassifiziert. In Abhängigkeit von Bestandstruktur und der bestehenden Kostenzuordnung, beispielsweise für Solvenz- und Profitabilitätsberechnungen, wächst das Vorgehen in Tiefe und Breite mit. Das bedeutet, in der Breite nimmt man sukzessive alle relevanten Produkte, Produktgruppen, Tarife, Vertriebswege, Geschäftsbereiche usw. auf. In der Tiefe wird nach Tarifgenerationen, Abrechnungsverbänden, Quellsystemen etc. gegliedert. Das geschieht in Abhängigkeit davon, welche Granularität für die betrachteten Bestand sinnvoll ist.

Typische Einteilungen aus unserem Referenzmodell sind: Konventionelle gemischte Versicherung, Risikoversicherung, Beitragsbefreiung/Rentenleistung bei Berufsunfähigkeit, konventionelle Rentenversicherung, Fondsgebundene Rentenversicherung, Hybride Rentenversicherung. Diese Produktarten, werden aufgegliedert in Tarife, Version Geschäftsplan oder 13d-Meldung, Tarifvarianten, Konsortialbestand, bAV/pAV-Zuordung bis zu dem Grad, der der Kostenableitung angemessen ist.

2. Prozesserfassung

In diesem Schritt werden die Kernprozesse der Lebensversicherung erfasst und mit Kosten bewertet. Die Kernprozesse haben wir u.a. gegliedert nach technischen und juristischen Bearbeitungen, planmäßigen und außerplanmäßigen Vorgängen sowie Vertrags- und Leistungsbearbeitungen. Nach unserer Migrationserfahrung ist es an dieser Stelle sinnvoll die Aggregation in der Ebene vorzunehmen, in der eine valide Kostenzuordnung möglich ist. Das Ziel ist, die einzelnen Prozesse mit Stückkosten zu bewerten. Sicherlich sind für das Quellsystem und die in Frage kommenden Zielsysteme high-level-Daten zu den Kosten von „Blech“/Cloud-Services, Wartung, Lizenzgebühren etc. verfügbar. Um jedoch aus den Informationen der Anbieter valide Informationen für den Betrieb ihrer Systeme zu generieren, ist es entscheidend weitergehende, zielführende Fragen zu stellen. Welche Geschäftsvorfälle funktionieren komplett in der Dunkelverarbeitung oder nur zu 80% oder 90%? Welche Geschäftsvorfälle werden mittels synchroner/asynchroner Schnittstellen abgewickelt? Hier kann ganz gezielt auf Punkte eingegangen werden, deren laufender Betrieb noch nicht den eigenen Ansprüchen genügt; beispielsweise Fondsausschüttungen, Verschmelzung von Fonds, Riester-Meldewesen oder Krankenkassenmeldungen.

3. Bewertung

Im Schritt Bewertung werden die Mengen an Geschäftsprozessen pro Produkt/Tarif und Bewertungsjahr mit den Kosten aus der Prozesserfassung bewertet und aggregiert. Die Kostenbewertung für das Quellsystem wird z.B. anhand der Kostenverteilung geeigneter Solvenzberechnungen validiert. Die möglichen Zielsysteme stehen dadurch nicht nur gegeneinander sondern auch mit dem Quellsystem im Wettbewerb. Schwächen und Stärken der Zielsysteme werden so greifbar. Ein Ergebnis einer solchen Bewertung kann z.B. sein, dass in den ersten Jahren nach Migration kein signifikanter Unterschied zwischen Anbieter A und Anbieter B besteht, sich im weiteren Zeitverlauf Anbieter B als günstigere Wahl herausstellt, da nach Ablauf eines großen Teils der konventionellen Versicherungen die effizienteren Prozesse rund um die Fondsverwaltung eine dominierende Rolle spielen (s. Abb. 2).

Natürlich kann das Ergebnis einer solchen Bewertung nicht die alleinige Grundlage einer Migrationsentscheidung sein. Ein entscheidender Vorteil ist, dass es dazu beiträgt, die unterschiedlichen Einschätzungen aus den Fachbereichen zu Themen wie Rentenbezugsmitteilung, Zulagenverwaltung, Leistungsbearbeitung, Fondskurserfassung, Skalierbarkeit der Systeme, Ausfallsicherheit, Servicelevel usw. zu kanalisieren und einer einheitlichen Bewertung zugänglich zu machen.

Unseren Artikel zum AAA Referenzmodell LV-Bestand finden Sie hier.

Als Experte und Ansprechpartner steht Ihnen Herr Michael Stoffels gerne zur Verfügung.